Βασίλης Βιλιάρδος

Βασίλης Βιλιάρδος

Είναι ανάλγητη εκείνη η κυβέρνηση που

επιτρέπει στους κερδοσκόπους να στοιχηματίζουν με τα σπίτια μας, με το

ρυθμό της οικονομικής μας μεγέθυνσης, με τις αξιολογήσεις των

διεφθαρμένων τριών αδελφών κοκ. – ενώ οι Πολίτες βομβαρδίζονται με

διάφορες οικονομικές έννοιες που ασφαλώς δεν γνωρίζουν. Πόσο μάλλον όταν

υπάρχουν λύσεις, τόσο όσον αφορά την πρώτη κατοικία, όσο και τα

υπόλοιπα κόκκινα δάνεια – επίσης για το κόκκινο ιδιωτικό χρέος που έχει

υπερβεί τα 260 δις €, με το συνολικό ιδιωτικό άνω των 406 δις €.

Πολιτική βούληση δεν υπάρχει δυστυχώς – ούτε ενεργητικοί και συνειδητοί

Πολίτες που θα αγωνίζονταν για να την επιδιώξουν. ΣΥΝΕΧΕΙΑ ΕΔΩ

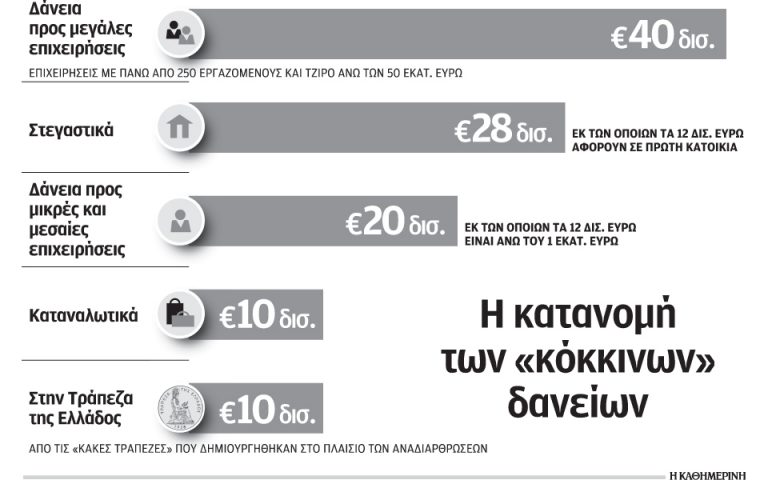

Εισαγωγικά, στα τέλη του 2022 το υπόλοιπο των κόκκινων δανείων ανερχόταν στα 101 δις €, εκ των οποίων τα 27 δις ήταν στεγαστικά – με τα 3 δις € από αυτά να διαχειρίζονται από τις τράπεζες και τα 24 δις € από τα αρπαχτικά funds ή κοράκια. Επομένως δεν έχουν αλλάξει σημαντικά τα στοιχεία του 2015 – όπου τα συνολικά ενυπόθηκα κόκκινα δάνεια ήταν 28 δις, εκ των οποίων τα 12 δις € πρώτης κατοικίας (γράφημα).

Το πρόβλημα λοιπόν των κόκκινων δανείων που αποτελούν κληροδότημα του οικονομικού εγκλήματος των μνημονίων δεν λύθηκε – απλά μεταφέρθηκε από τις τράπεζες στα κοράκια, με δυσμενέστερους όρους τόσο για το δημόσιο, όσο και για τους δανειολήπτες. Ενδιάμεσα βέβαια τα κοράκια έχουν οργανωθεί για να εκμεταλλευθούν τα σπίτια των Ελλήνων – συστήνοντας 23 εταιρίες διαχείρισης κόκκινων δανείων, αρκετές διαχείρισης ακινήτων κοκ.

Μόνο ένα δε από αυτά, η Intrum Hellas, στην οποία συμμετέχει η Τράπεζα Πειραιώς, με διευθύνοντα σύμβουλο τον πρώην διοικητή της Πειραιώς, είχε τζίρο 232 εκ. € το 2022, με 111 εκ. € κέρδη προ φόρων και 84,5 εκ. € καθαρά – γεγονός που σημαίνει ότι, λειτούργησε με το εξωφρενικό ποσοστό καθαρού κέρδους ύψους 36,42%.

Εν προκειμένω, έχουμε προτείνει συγκεκριμένες λύσεις για την αντιμετώπιση του προβλήματος – θεωρώντας πως η απόλυτη υποχρέωση μίας κυβέρνησης είναι η ψήφιση μίας νομοθεσίας που να υποχρεώνει τις τράπεζες να διαγράφουν το 100% του δανείου, με την παράδοση του σπιτιού, όπως ισχύει στις ΗΠΑ. Να μην κατάσχουν το σπίτι δηλαδή κάποιου που οφείλει 100.000 €, να το πλειστηριάζουν για 20.000 € και να μένει χρεωμένος με 80.000 € – αυτός και ο ενδεχόμενος εγγυητής του δανείου του, παρά το ότι χάνει το σπίτι του.

Οι λύσεις

Η πρώτη λύση τώρα που έχει στόχο τη διάσωση και όχι απλά την προστασία της πρώτης κατοικίας, είναι το αμερικανικό μοντέλο της δεκαετίας του 1930 – η ίδρυση εκ μέρους του δημοσίου μίας κρατικής «κακής τράπεζας» (Bad Bank), με στόχο την απορρόφηση των κόκκινων στεγαστικών δανείων. Εν προκειμένω τα εξής:

Τα funds έχουν αγοράσει υποθετικά τα συγκεκριμένα στεγαστικά στο 20% περίπου της αξίας τους – οπότε έχουν δαπανήσει περί τα 2,4 δις €. Η δημόσια Bad Bank λοιπόν θα αγόραζε όλα αυτά τα δάνεια από τις τράπεζες, στην τιμή που τα αγόρασαν τα funds, συν το κόστος και κάποιο κέρδος τους – έναντι περί τα 3 δις € που δεν θα χανόταν, αφού θα υπήρχαν σπίτια ως αντίκρισμα.

Στη συνέχεια, η εταιρία αυτή θα προέβαινε σε ρεαλιστικούς διακανονισμούς με τους δανειολήπτες – οπότε, σε βάθος χρόνου, θα εισέπραττε περισσότερα από αυτά που θα δαπανούσε. Έτσι θα διασωζόταν η πρώτη κατοικία, με ένα σχετικά ελάχιστο ποσόν – συγκριτικά τουλάχιστον με τα 50 δις € που σπαταλήθηκαν για τα αχρείαστα lockdowns, με τα 9 δις € των απευθείας αναθέσεων, με τα 23 δις € του προγράμματος Ηρακλής κοκ. Με απλά λόγια, το θέμα δεν είναι η προστασία της πρώτης κατοικίας αυτών που πραγματικά δεν έχουν τη δυνατότητα να εξυπηρετήσουν τα μνημονιακά τους δάνεια, αλλά η διάσωση της – αφού η προστασία έχει ημερομηνία λήξης.

Έτσι θα επιλυόταν το πρόβλημα, χωρίς να χάσει κανένας. Ούτε οι τράπεζες, ούτε το κράτος, ούτε οι Πολίτες – με ένα κατά πολύ μικρότερο ποσόν, από αυτό του προγράμματος Ηρακλής.

Η δεύτερη λύση είναι η παροχή δυνατότητας στους Πολίτες να αγοράσουν τα στεγαστικά τους δάνεια, στην τιμή που τα αγόρασαν τα αρπαχτικά funds – όπως έχει συμβεί σε άλλες χώρες.

Η τρίτη που όμως αφορά την προστασία από τις εξώσεις, είναι το κυπριακό μοντέλο – το οποίο έχει σχέση με τον φορέα απόκτησης και επαναμίσθωσης ακινήτων που ψηφίσθηκε και στην Ελλάδα. Ο φορέας αυτός θα αγόραζε την πρώτη κατοικία των ευάλωτων οφειλετών και θα τους τη μίσθωνε για 12 χρόνια – έτσι ώστε να αποτραπούν οι εξώσεις.

Όπως είχε ψηφισθεί δε, ο οφειλέτης θα μπορεί να την επαναγοράσει στο τέλος των 12 ετών – κατά τη διάρκεια των οποίων θα λαμβάνει επίδομα ενοικίου από το δημόσιο, για να μπορεί να ανταπεξέρχεται με τα έξοδα. Εδώ πρόκειται για μία υποχρέωση που ανέλαβε η κυβέρνηση με τον πτωχευτικό νόμο έκτρωμα και δεν την εκπλήρωσε, παρά το ότι πέρασε τόσος καιρός – ενώ η αιτία είναι το ότι, περιμένει να ιδρυθεί αυτός ο φορέας από ιδιώτες που όμως θέλουν να εξασφαλίσουν μεγάλες εγγυήσεις και υπέρογκη κερδοφορία.

Την ίδια στιγμή, η Κύπρος θα ιδρύσει το δικό της αντίστοιχο Φορέα, με κρατικά κεφάλαια και σε συνεννόηση με την ΕΕ – όσον αφορά τη συμβατότητα του με τους κανόνες του ανταγωνισμού, όπου περιμένει την απόφαση της DGComp που φαίνεται πως θα είναι θετική.

Αφορά ακίνητα αξίας έως 250.000 € – ενώ ο οφειλέτης καταβάλει ενοίκιο για 14 χρόνια και έχει δικαίωμα επαναγοράς στα πέντε. Εάν δε ο αρχικός δανειολήπτης είναι άνω των 65 ετών, θα μπορεί να παραμείνει στο ακίνητο ως ενοικιαστής, εφ’ όρου ζωής – κάτι που δεν υπάρχει καθόλου στο νόμο που ψήφισε η ελληνική κυβέρνηση.

Τα ειδικά οχήματα ΜΕΖΖ

Συνεχίζοντας, αντί να ασχοληθεί με το πρόβλημα των κόκκινων δανείων, με τη διάσωση ή/και με την προστασία της πρώτης κατοικίας η κυβέρνηση, έχει επιτρέψει στα αρπαχτικά funds νέα κερδοσκοπικά παιχνίδια, εις βάρος των Ελλήνων – όπως με τις εταιρίες ειδικού σκοπού ΜΕΖΖ, δύο εκ των οποίων ιδρύθηκαν στα τέλη του 2022. Πρόκειται για το Galaxy Cosmos Mezz και το Sunrise Mezz που εισήχθησαν στο ελληνικό χρηματιστήριο – στις οποίες η Alpha Bank και η Τράπεζα Πειραιώς εισέφεραν μεγάλο μέρος των ομολόγων μεσαίας εξοφλητικής προτεραιότητας.

Έχουν σχέση εν πρώτοις με τα ομόλογα «mezzanine» μεσαίας εξασφάλισης – επίσης όμως με τα ομόλογα «junior notes» χαμηλής εξασφάλισης. Εν προκειμένω, τα «mezzanine» είναι αυτά που εμπεριέχουν αξία – ενώ αποτελούν το 94,52% του ενεργητικού της Cosmos Mezz και το 99,64% του ενεργητικού της Sunrise Mezz.

Η Τράπεζα Πειραιώς διένειμε δωρεάν στους μετόχους της, μετοχές της Sunrise Mezz με αναλογία 1 μετοχή της Sunrise Mezz για κάθε 7 μετοχές της Πειραιώς – ενώ η Alpha Bank διένειμε 1 μετοχή της Cosmos Mezz για κάθε 27 δικές της.

Τα ειδικού τύπου αυτά κερδοσκοπικά σχήματα είναι υψηλού κινδύνου – ενώ η επιτυχία τους στηρίζεται στο βαθμό ανάκτησης περιουσιακών στοιχείων από κόκκινα δάνεια, τα οποία συνδέονται με τα ομόλογα «mezzanine». Όσον αφορά δε την αξία τους, προσδιορίζεται (α) από την πορεία των ανακτήσεων από κόκκινα δάνεια και από την ποιότητα των εγγυήσεων των δανείων που τιτλοποιήθηκαν, καθώς επίσης (β) από την αποτίμηση των ομολόγων που κατέχουν.

Προφανώς λοιπόν, η αποτελεσματική υλοποίηση των επιχειρηματικών εγχειρημάτων (business plan) των οχημάτων ειδικού σκοπού, δηλαδή η επιτυχής ληστεία των Ελλήνων, η ανάκαμψη της αγοράς ακινήτων, ο ανοδικός ρυθμός ανάπτυξης της Ελλάδας και η αναβάθμιση της πιστοληπτικής της αξιολόγησης, θα αύξαναν σημαντικά την αξία των εταιριών αυτών – λόγω της ανόδου των τιμών των ομολόγων που κατέχουν. Ακριβώς για το λόγο αυτό υπήρξαν πρόσφατα μεγάλες αυξήσεις των μετοχών τους, όταν προβλεπόταν η αναβάθμιση της χώρας μας από την S&P – η οποία δεν συνέβη.

Αντίθετα, τυχόν αποφάσεις της Δικαιοσύνης υπέρ της προστασίας των δανειοληπτών, θα μείωναν την αξία τους – οπότε ήταν προς όφελος τους η γνωστή απόφαση του Αρείου Πάγου μέσα στο χρόνο ρεκόρ των 8 ημερών που καθαρογράφθηκε σε 16 ημέρες.

Σημαντικό στοιχείο για τα συγκεκριμένα ομόλογα, είναι επίσης η προτεραιότητα του προγράμματος κλιμακωτών αποπληρωμών (waterfall) – δηλαδή με ποια σειρά θα πληρωθούν οι δικαιούχοι, από τα έσοδα των ανακτήσεων. Εν προκειμένω, στις δύο παραπάνω εταιρίες προβλέπεται η αποπληρωμή των τόκων των mezzanine με υψηλή προτεραιότητα – πριν την αποπληρωμή του κεφαλαίου των ομολόγων υψηλής εξασφάλισης (senior notes).

Η προτεραιότητα αυτή, δεν είναι η ίδια για όλα τα οχήματα – όπως στο παράδειγμα του Cairo Mezz που ιδρύθηκε αργότερα, στο οποίο προβλέπεται η πληρωμή των τόκων των mezzanine, μετά την αποπληρωμή τόσο των τόκων, όσο και του κεφαλαίου των senior notes. Λογικά λοιπόν, η αξιολόγηση του Cairo Mezz είναι χαμηλότερη των δύο άλλων – σημειώνοντας πως πριν από τους κατόχους των ομολόγων, πρέπει να πληρωθούν οι αμοιβές των servicers, οι προμήθειες του σχεδίου Ηρακλής (ανάλυση), διάφορα έξοδα κλπ. Εκτός αυτού, τα οχήματα Cairo Mezz και Phoenix Vega Mezz έχουν έδρα την Κύπρο – ενώ οι μετοχές τους διαπραγματεύονται στην αγορά E.NA PLUS του ελληνικού χρηματιστηρίου.

Σε κάθε περίπτωση, τα έσοδα τους προέρχονται από την είσπραξη τόκων ή/και κεφαλαίου από τα ομόλογα – ενώ εξαρτώνται από το ύψος των συνολικών εσόδων των Εκδοτών που αποδίδονται μεταξύ άλλων στην εταιρία ειδικού σκοπού, ως ομολογιούχο, κάθε τρίμηνο. Στο παράδειγμα του Cairo Mezz, πληρώνεται με επιτόκιο Euribor τριών μηνών συν 5% για τα ομόλογα μεσαίας εξασφάλισης (mezzanine) – ενώ με Euribor τριών μηνών συν 8% για τα ομόλογα χαμηλής εξασφάλισης (junior notes).

Το ύψος του κόκκινου χαρτοφυλακίου του σε ονομαστικές αξίες είναι 7,5 δις € και το σύνολο των εισηγμένων μετοχών είναι 309.096.821 – ονομαστικής αξίας 0,10 € η κάθε μία. Οι τιτλοποιήσεις δε, αφορούν μη εξυπηρετούμενα (κόκκινα) δάνεια σε πελάτες λιανικής τραπεζικής ύψους περίπου 4,8 δις € (Cairo 1 και 2) – καθώς επίσης μη εξυπηρετούμενα δάνεια μικρομεσαίων και μεγάλων επιχειρήσεων, ύψους περίπου 2,7 δις € (Cairo 3).

Επίλογος

Ολοκληρώνοντας, από την παραπάνω επιγραμματική και απλουστευμένη παρουσίαση, φαίνεται πόσο πολύπλοκη είναι η νέα κερδοσκοπική δραστηριότητα που επίσης στηρίζεται στα σπίτια των Ελλήνων – καθώς επίσης πόσο ανάλγητη είναι εκείνη η κυβέρνηση που επιτρέπει στους κερδοσκόπους να στοιχηματίζουν με τα σπίτια μας, με το ρυθμό της οικονομικής μας μεγέθυνσης, με τις αξιολογήσεις των διεφθαρμένων τριών αδελφών (ανάλυση) κοκ.

Πόσο μάλλον όταν υπάρχουν λύσεις, τόσο όσον αφορά την πρώτη κατοικία, όσο και τα υπόλοιπα κόκκινα δάνεια – επίσης για το κόκκινο ιδιωτικό χρέος που έχει υπερβεί τα 260 δις €, με το συνολικό ιδιωτικό άνω των 406 δις €. Πολιτική βούληση δεν υπάρχει δυστυχώς – ούτε ενεργητικοί και συνειδητοί Πολίτες που θα αγωνίζονταν για να την επιδιώξουν.

=====================

=========

... και ενώ αυτό έπρεπε να είναι το πρώτο θέμα πηγαίνοντας προς τις εκλογές ...τσιμουδιά αφού κανένα κόμμα δεν θέλει (και πρέπει) να απολογηθεί γι' αυτά που έκανε ΚΑΙ που δεν έκανε!

-----------------------

-------------------

...ποιοί επέτρεψαν αυτό το έγκλημα;

================================

----------------------------------

"....Η doValue Greece, μέσω της doValue Greece Real Estate Services διαδραματίζει ηγετικό ρόλο στη διαχείριση ακινήτων στην ελληνική αγορά, έχοντας στην διαχείρισή της σήμερα περισσότερα από 260.000 ακίνητα και παρέχοντας ένα πλήρες φάσμα υποστηρικτικών υπηρεσιών...." αν καταλάβατε καλά η συγκεκριμένη εταιρεία έχει στην κατοχή της μεγάλο τμήμα των ακινήτων.... τόσα που τις επιτρέπουν να ορίζει την αγορά. Ποιος επέτρεψε αυτό το αίσχος; Γιατί οι γνωστοί φωστήρες δεν βλέπουν χειραγώγηση της αγοράς των ακινήτων;

Η χώρα λοιπόν αλλάζει χέρια και έχουμε τον πρώτο μεγαλοτσιφλικά - ιδιώτη μπροστά μας. Αλήθεια πόσα έδωσε για να πάρει αυτήν την περιουσία και πιο το όνομα των νέων κοτζαμπάσηδων - τσιφλικάδων;

Nα λοιπόν που σιγά - σιγά όλο και περισσότεροι καταλαβαίνουν τι σημαίνει "παραίτηση από την Εθνική Κυριαρχία και όλες τις ασυλίες που αυτή παρέχει" ...που θα πάει κάποια στιγμή θα το καταλάβουν όλοι και ο χοντρός συνταγματολόγος που μας έσωσε μαζί με τους άλλους δεν θα μπορεί να κυκλοφορήσει (θα κυκλοφορεί σε περίκλειστες πόλεις...)

...μια

απάντηση σ' εκείνους που έβαλαν στο ύπνο την ελληνική κοινωνία (με το

αζημίωτο) για το τι θα κάνουν οι τράπεζες που θα κατασχέσουν τα

"παλιόσπιτα" των Ελλήνων...

=====================

-------------------------

https://www.altamiraproperties.gr/el/

===========

Θησαυρίζουν τα κοράκια των πλειστηριασμών!

============

Ο Θόδωρος Καλαντώνης πρόεδρος στη DοValue Ισπανίας, παραμένει πρόεδρος στη doValue Hellas

Πρόεδρος της doValue Ισπανίας ορίστηκε ο πρόεδρος της θυγατρικής του ομίλου της Ελλάδας Θεόδωρος Καλαντώνης, εκτελώντας τα καθήκοντά του από τη θέση του προέδρου τόσο της doValue Hellas όσο και στη doValue Ισπανίας.

Ο κ. Καλαντώνης έχει αναλάβει την προεδρία της εταιρείας διαχείρισης απαιτήσεων τα τελευταία χρόνια, ενώ νωρίτερα εκτελούσε καθήκοντα Αναπληρωτή διευθύνοντα συμβούλου της Eurobank.

www.bankingnews.gr

Σχόλια