FT: H ιταλική πρόκληση για την ευρωζώνη

Το ευρώ ήταν αποτυχία, αλλά αυτό δεν σημαίνει ότι δεν θα

παραμείνει ή ότι θα ήταν καλύτερα αν εξαφανιστεί αναφέρει σε εκτενή

ανάλυσή του ο αρθρογράφος των Financial Times, Martin Wolf.

Το κόστος μιας μερικής ή πλήρους διάλυσης του κοινού νομίσματος είναι πολύ μεγάλο.

Αυτό σημαίνει ότι το ενιαίο νόμισμα δεν κατάφερε να επιτύχει οικονομική σταθερότητα ή μεγαλύτερη αίσθηση της ευρωπαϊκής ταυτότητας.

Έχει γίνει μια πηγή διαφωνίας.

Η ιστορία της Ιταλίας είναι αποκαλυπτική και λόγω του μεγέθους της έχει ζωτική σημασία.

Δε φταίει το ευρώ για τη στασιμότητα της ιταλικής οικονομίας και της παραγωγικότητας από την ένταξή της στην ευρωζώνη.

Αυτά αντανακλούν εσωτερικές αποτυχίες.

Ωστόσο, το γεγονός ότι η Ιταλία βρίσκεται εντός της ευρωζώνης καθιστά τις αποτυχίες της θέμα κοινού ενδιαφέροντος.

Καταστρέφει επίσης τη σχέση μεταξύ πολιτικής και εξουσίας.

Στην άριστη ευρώ-τραγωδία του, το Πανεπιστήμιο του Πρίνστον αναφέρει μια έκθεση της επιτροπής Werner του 1970, που είναι το πρώτο σχέδιο για μια νομισματική ένωση, από τον Nicholas Kaldor, βρετανό οικονομολόγο ουγγρικής καταγωγής.

Ο κ. Kaldor είχε υποστηρίξει ότι δε θα χρειαστούν μεταφορές κεφαλαίων.

Αυτό θα απαιτούσε μια πολιτική ένωση.

Όμως, οι συγκρούσεις που δημιουργούνται από τη νομισματική ένωση θα εξασθενίσουν, καθιστώντας δυσκολότερες τις κινήσεις προς μια τέτοια ένωση.

Αυτό απεδείχθη.

Ο Andreas Kluth έγραψε στο Handelsblatt Global αυτό το μήνα: «ένα κοινό νόμισμα έπρεπε να ενώσει τους Ευρωπαίους.

Αντίθετα, τους διαιρεί ολοένα και περισσότερο».

Έχει δίκιο.

Η απόφαση να γίνει αποδεκτή η Ιταλία ως ιδρυτικό μέλος της ευρωζώνης έγινε από τον πρώην Γερμανό καγκελάριο κ. Helmut Kohl, παρά τις αντιρρήσεις των δικών του αξιωματούχων αλλά και άλλων κυβερνήσεων.

Ο καθηγητής Mody σημειώνει ότι η Ιταλία υποσχέθηκε να μειώσει τον δείκτη δημόσιου χρέους από 120% στο 60% μέχρι το 2009.

Αντίθετα το σταθεροποίησε στο επίπεδο του 120%, πριν εκτοξευτεί στο 130%, μετά την κρίση της ευρωζώνης.

Δεν αποτελεί έκπληξη το γεγονός ότι το φετινό πραγματικό ακαθάριστο εγχώριο προϊόν ανά κεφαλή που προβλέπεται από το ΔΝΤ είναι 8% χαμηλότερο από το επίπεδο του 2007 και μόλις 4% πάνω από το 1997 και στην Ιταλία εξελέγησαν λαϊκίστικα κόμματα στην εξουσία.

Ένας συνδυασμός των αγορών εξουδετέρωσε αμέσως το πρόγραμμά τους.

Τα spread σε σχέση με τα γερμανικά Bunds έχουν σταθεροποιηθεί ανάλογα.

(Δείτε τα γραφήματα.)

Αυτό θα μπορούσε να είναι μια εφαρμόσιμη λύση εάν ήταν πιθανή μια σταθερή επιστροφή στην ευημερία.

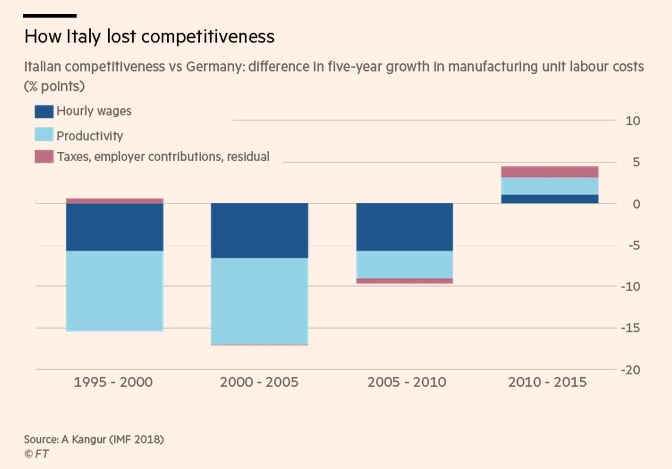

Δυστυχώς, εκτός από την αδύναμη αύξηση της παραγωγικότητας, η Ιταλία υποφέρει από ένα μεγάλο μειονέκτημα ανταγωνιστικότητας, όπως δείχνει πρόσφατο έγγραφο του ΔΝΤ.

Αυτό υποστηρίζει ότι η Ιταλία υπέστη απώλεια ανταγωνιστικότητας έναντι της Γερμανίας, η οποία υπερέβαινε το 40% μεταξύ του 1995 και του 2010.

Τα δύο αρχικά προβλήματα για την Ιταλία ήταν τότε το υψηλό επίπεδο δημόσιου χρέους, το οποίο προκάλεσε πανικό στις χρηματοπιστωτικές αγορές και την τεράστια απώλεια της εξωτερικής της ανταγωνιστικότητας.

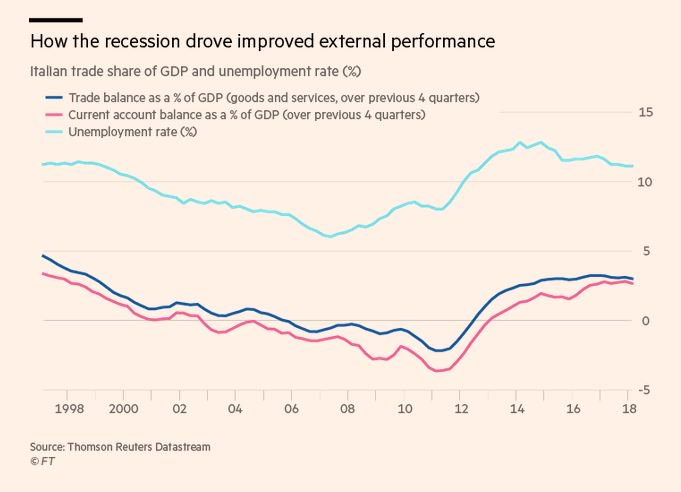

Τα εξωτερικά ισοζύγια της Ιταλίας βρίσκονται προς το παρόν σε πλεόνασμα, κυρίως επειδή η ανεργία είναι τόσο υψηλή.

Μια ισχυρή επέκταση της εσωτερικής ζήτησης είναι πιθανό να προκαλέσει ανεπίδεκτα εξωτερικά ελλείμματα.

Οι φορολογούμενοι της Βόρειας Ευρώπης φοβούνται ότι θα πρέπει να πληρώσουν για αυτά.

Δεν θα το κάνουν σίγουρα.

Σύμφωνα με το ΔΝΤ, «μια πραγματική υποτίμηση της τάξεως του 10% εκτιμάται ότι είναι αναγκαία για την αναδιάταξη του τρέχοντος χρέους της Ιταλίας».

Η συνιστώμενη λύση είναι μια «εσωτερική υποτίμηση», μέσω της μείωσης των ονομαστικών μισθών και της υψηλότερης παραγωγικότητας.

Αλλά η Ιταλία δεν έχει πολλά από αυτά.

Η απασχόληση και οι επενδύσεις έχουν μειωθεί.

Το γεγονός ότι ο πληθωρισμός ήταν τόσο χαμηλός στην ευρωζώνη συνολικά έχει καταστήσει τις προσαρμογές πιο δύσκολες.

Η ασύμμετρη ρύθμιση είναι δύσκολη.

Εκτός της ευρωζώνης, θα γίνονταν οι σχετικές προσαρμογές, όπως συνέβαιναν συχνά, μέσω της υποτίμησης του νομίσματος.

Ναι, αυτό δεν θα ήταν μακροπρόθεσμη λύση, αλλά σίγουρα θα ήταν καλύτερη από την κοινωνική και πολιτική ζημία που έχει μετατρέψει μια από τις πιο φιλοευρωπαϊκές χώρες σε μια από τις πιο ευρωσκεπτικιστικές.

Η πολιτική ζωή της Ιταλίας μπορεί να μην επουλωθεί σύντομα ή ακόμη και καθόλου.

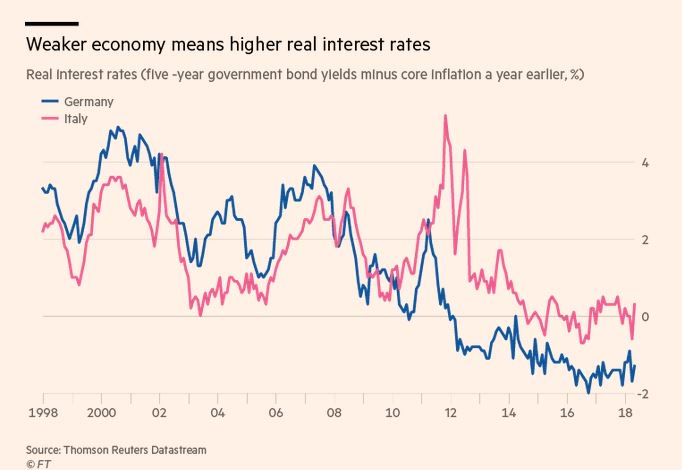

Μέρος του μηχανισμού προσαρμογής που ενσωματώνεται στη νομισματική ένωση είναι ο προκυκλικός αντίκτυπος της νομισματικής πολιτικής: τα πραγματικά επιτόκια είναι υψηλότερα στις χώρες που έχουν εξαναγκαστεί σε εσωτερική υποτίμησή.

Επομένως, ο μηχανισμός προσαρμογής στην ευρωζώνη είναι ουσιαστικά αυτός του χρυσού προτύπου του 19ου αιώνα.

Οι παρατεταμένες περίοδοι ύφεσης είναι ένα χαρακτηριστικό, όχι ένα σφάλμα.

Είναι πώς προσαρμόζεται η ανταγωνιστικότητα στις μεταβαλλόμενες συνθήκες.

Ούτε μια τραπεζική ένωση, ούτε μια ένωση κεφαλαιαγοράς ούτε μια εθνική δημοσιονομική ευελιξία μπορούν να αποφύγουν αυτές τις οικονομικές περιόδους, χωρίς συνεχή εξωτερική στήριξη.

Αυτοί οι μηχανισμοί μπορούν μόνο να μετριάσουν τις οικονομίες έναντι των δραματικών αλλαγών.

Οι μεταβολές της ανταγωνιστικότητας απαιτούν μόνιμες αλλαγές στις τιμές.

Αυτά, με τη σειρά τους, ακολουθούνται από ύφεση.

Όσο πιο δύσκαμπτες είναι οι οικονομίες και όσο μεγαλύτερες είναι οι προσαρμογές, τόσο πιο παρατεταμένες ή βαθύτερες είναι οι οικονομικές κρίσεις.

Κανένα από αυτά δεν αποτελούν είδηση.

Ήταν γνωστό από τους κριτικούς του έργου πριν ξεκινήσει.

Τι πρέπει να γίνει;

Ένα αδύναμο ευρώ αποτελεί μέρος της απάντησης.

Έτσι, ο πληθωρισμός είναι σημαντικά υψηλότερος στις χώρες με πλεόνασμα.

Ωστόσο, η Ευρωπαϊκή Κεντρική Τράπεζα, για κατανοητούς λόγους, δεν είναι σε θέση, ακόμα και κάτω από τη διοίκηση του Mario Draghi, να επιδιώξει τις υπερβολικά επιθετικές νομισματικές πολιτικές που απαιτούνται για τη δημιουργία πραγματικής υπερθέρμανσης στη Γερμανία ή στις Κάτω Χώρες.

Εν τω μεταξύ, οι τελευταίες δεν έχουν κανένα λόγο για να βοηθήσουν.

Η προσαρμογή θα εμπίπτει πάντα στις ελλειμματικές χώρες.

Ελλείψει σταθερών δημοσιονομικών μεταβιβάσεων, δεν έχουν εναλλακτική λύση σε μεταρρυθμίσεις που αποσκοπούν στην επιτάχυνση της αύξησης της παραγωγικότητας και της ευελιξίας της αγοράς εργασίας.

Η Ισπανία το έχει κάνει αυτό.

Είναι δυνατόν στην Ιταλία;

Εάν όχι, το στοίχημα για την είσοδό της στην ευρωζώνη θα μπορούσε να χειροτερέψει.

Οι καλοί φράκτες κάνουν τους καλούς γείτονες.

Ένα νόμισμα δικό της θα είναι ένας καλός φράχτης.

Είναι λυπηρό το γεγονός ότι αυτό ξεχάστηκε.

www.bankingnews.gr

Το κόστος μιας μερικής ή πλήρους διάλυσης του κοινού νομίσματος είναι πολύ μεγάλο.

Αυτό σημαίνει ότι το ενιαίο νόμισμα δεν κατάφερε να επιτύχει οικονομική σταθερότητα ή μεγαλύτερη αίσθηση της ευρωπαϊκής ταυτότητας.

Έχει γίνει μια πηγή διαφωνίας.

Η ιστορία της Ιταλίας είναι αποκαλυπτική και λόγω του μεγέθους της έχει ζωτική σημασία.

Δε φταίει το ευρώ για τη στασιμότητα της ιταλικής οικονομίας και της παραγωγικότητας από την ένταξή της στην ευρωζώνη.

Αυτά αντανακλούν εσωτερικές αποτυχίες.

Ωστόσο, το γεγονός ότι η Ιταλία βρίσκεται εντός της ευρωζώνης καθιστά τις αποτυχίες της θέμα κοινού ενδιαφέροντος.

Καταστρέφει επίσης τη σχέση μεταξύ πολιτικής και εξουσίας.

Στην άριστη ευρώ-τραγωδία του, το Πανεπιστήμιο του Πρίνστον αναφέρει μια έκθεση της επιτροπής Werner του 1970, που είναι το πρώτο σχέδιο για μια νομισματική ένωση, από τον Nicholas Kaldor, βρετανό οικονομολόγο ουγγρικής καταγωγής.

Ο κ. Kaldor είχε υποστηρίξει ότι δε θα χρειαστούν μεταφορές κεφαλαίων.

Αυτό θα απαιτούσε μια πολιτική ένωση.

Όμως, οι συγκρούσεις που δημιουργούνται από τη νομισματική ένωση θα εξασθενίσουν, καθιστώντας δυσκολότερες τις κινήσεις προς μια τέτοια ένωση.

Αυτό απεδείχθη.

Ο Andreas Kluth έγραψε στο Handelsblatt Global αυτό το μήνα: «ένα κοινό νόμισμα έπρεπε να ενώσει τους Ευρωπαίους.

Αντίθετα, τους διαιρεί ολοένα και περισσότερο».

Έχει δίκιο.

Η απόφαση να γίνει αποδεκτή η Ιταλία ως ιδρυτικό μέλος της ευρωζώνης έγινε από τον πρώην Γερμανό καγκελάριο κ. Helmut Kohl, παρά τις αντιρρήσεις των δικών του αξιωματούχων αλλά και άλλων κυβερνήσεων.

Ο καθηγητής Mody σημειώνει ότι η Ιταλία υποσχέθηκε να μειώσει τον δείκτη δημόσιου χρέους από 120% στο 60% μέχρι το 2009.

Αντίθετα το σταθεροποίησε στο επίπεδο του 120%, πριν εκτοξευτεί στο 130%, μετά την κρίση της ευρωζώνης.

Δεν αποτελεί έκπληξη το γεγονός ότι το φετινό πραγματικό ακαθάριστο εγχώριο προϊόν ανά κεφαλή που προβλέπεται από το ΔΝΤ είναι 8% χαμηλότερο από το επίπεδο του 2007 και μόλις 4% πάνω από το 1997 και στην Ιταλία εξελέγησαν λαϊκίστικα κόμματα στην εξουσία.

Ένας συνδυασμός των αγορών εξουδετέρωσε αμέσως το πρόγραμμά τους.

Τα spread σε σχέση με τα γερμανικά Bunds έχουν σταθεροποιηθεί ανάλογα.

(Δείτε τα γραφήματα.)

Αυτό θα μπορούσε να είναι μια εφαρμόσιμη λύση εάν ήταν πιθανή μια σταθερή επιστροφή στην ευημερία.

Δυστυχώς, εκτός από την αδύναμη αύξηση της παραγωγικότητας, η Ιταλία υποφέρει από ένα μεγάλο μειονέκτημα ανταγωνιστικότητας, όπως δείχνει πρόσφατο έγγραφο του ΔΝΤ.

Αυτό υποστηρίζει ότι η Ιταλία υπέστη απώλεια ανταγωνιστικότητας έναντι της Γερμανίας, η οποία υπερέβαινε το 40% μεταξύ του 1995 και του 2010.

Τα δύο αρχικά προβλήματα για την Ιταλία ήταν τότε το υψηλό επίπεδο δημόσιου χρέους, το οποίο προκάλεσε πανικό στις χρηματοπιστωτικές αγορές και την τεράστια απώλεια της εξωτερικής της ανταγωνιστικότητας.

Τα εξωτερικά ισοζύγια της Ιταλίας βρίσκονται προς το παρόν σε πλεόνασμα, κυρίως επειδή η ανεργία είναι τόσο υψηλή.

Μια ισχυρή επέκταση της εσωτερικής ζήτησης είναι πιθανό να προκαλέσει ανεπίδεκτα εξωτερικά ελλείμματα.

Οι φορολογούμενοι της Βόρειας Ευρώπης φοβούνται ότι θα πρέπει να πληρώσουν για αυτά.

Δεν θα το κάνουν σίγουρα.

Σύμφωνα με το ΔΝΤ, «μια πραγματική υποτίμηση της τάξεως του 10% εκτιμάται ότι είναι αναγκαία για την αναδιάταξη του τρέχοντος χρέους της Ιταλίας».

Η συνιστώμενη λύση είναι μια «εσωτερική υποτίμηση», μέσω της μείωσης των ονομαστικών μισθών και της υψηλότερης παραγωγικότητας.

Αλλά η Ιταλία δεν έχει πολλά από αυτά.

Η απασχόληση και οι επενδύσεις έχουν μειωθεί.

Το γεγονός ότι ο πληθωρισμός ήταν τόσο χαμηλός στην ευρωζώνη συνολικά έχει καταστήσει τις προσαρμογές πιο δύσκολες.

Η ασύμμετρη ρύθμιση είναι δύσκολη.

Εκτός της ευρωζώνης, θα γίνονταν οι σχετικές προσαρμογές, όπως συνέβαιναν συχνά, μέσω της υποτίμησης του νομίσματος.

Ναι, αυτό δεν θα ήταν μακροπρόθεσμη λύση, αλλά σίγουρα θα ήταν καλύτερη από την κοινωνική και πολιτική ζημία που έχει μετατρέψει μια από τις πιο φιλοευρωπαϊκές χώρες σε μια από τις πιο ευρωσκεπτικιστικές.

Η πολιτική ζωή της Ιταλίας μπορεί να μην επουλωθεί σύντομα ή ακόμη και καθόλου.

Μέρος του μηχανισμού προσαρμογής που ενσωματώνεται στη νομισματική ένωση είναι ο προκυκλικός αντίκτυπος της νομισματικής πολιτικής: τα πραγματικά επιτόκια είναι υψηλότερα στις χώρες που έχουν εξαναγκαστεί σε εσωτερική υποτίμησή.

Επομένως, ο μηχανισμός προσαρμογής στην ευρωζώνη είναι ουσιαστικά αυτός του χρυσού προτύπου του 19ου αιώνα.

Οι παρατεταμένες περίοδοι ύφεσης είναι ένα χαρακτηριστικό, όχι ένα σφάλμα.

Είναι πώς προσαρμόζεται η ανταγωνιστικότητα στις μεταβαλλόμενες συνθήκες.

Ούτε μια τραπεζική ένωση, ούτε μια ένωση κεφαλαιαγοράς ούτε μια εθνική δημοσιονομική ευελιξία μπορούν να αποφύγουν αυτές τις οικονομικές περιόδους, χωρίς συνεχή εξωτερική στήριξη.

Αυτοί οι μηχανισμοί μπορούν μόνο να μετριάσουν τις οικονομίες έναντι των δραματικών αλλαγών.

Οι μεταβολές της ανταγωνιστικότητας απαιτούν μόνιμες αλλαγές στις τιμές.

Αυτά, με τη σειρά τους, ακολουθούνται από ύφεση.

Όσο πιο δύσκαμπτες είναι οι οικονομίες και όσο μεγαλύτερες είναι οι προσαρμογές, τόσο πιο παρατεταμένες ή βαθύτερες είναι οι οικονομικές κρίσεις.

Κανένα από αυτά δεν αποτελούν είδηση.

Ήταν γνωστό από τους κριτικούς του έργου πριν ξεκινήσει.

Τι πρέπει να γίνει;

Ένα αδύναμο ευρώ αποτελεί μέρος της απάντησης.

Έτσι, ο πληθωρισμός είναι σημαντικά υψηλότερος στις χώρες με πλεόνασμα.

Ωστόσο, η Ευρωπαϊκή Κεντρική Τράπεζα, για κατανοητούς λόγους, δεν είναι σε θέση, ακόμα και κάτω από τη διοίκηση του Mario Draghi, να επιδιώξει τις υπερβολικά επιθετικές νομισματικές πολιτικές που απαιτούνται για τη δημιουργία πραγματικής υπερθέρμανσης στη Γερμανία ή στις Κάτω Χώρες.

Εν τω μεταξύ, οι τελευταίες δεν έχουν κανένα λόγο για να βοηθήσουν.

Η προσαρμογή θα εμπίπτει πάντα στις ελλειμματικές χώρες.

Ελλείψει σταθερών δημοσιονομικών μεταβιβάσεων, δεν έχουν εναλλακτική λύση σε μεταρρυθμίσεις που αποσκοπούν στην επιτάχυνση της αύξησης της παραγωγικότητας και της ευελιξίας της αγοράς εργασίας.

Η Ισπανία το έχει κάνει αυτό.

Είναι δυνατόν στην Ιταλία;

Εάν όχι, το στοίχημα για την είσοδό της στην ευρωζώνη θα μπορούσε να χειροτερέψει.

Οι καλοί φράκτες κάνουν τους καλούς γείτονες.

Ένα νόμισμα δικό της θα είναι ένας καλός φράχτης.

Είναι λυπηρό το γεγονός ότι αυτό ξεχάστηκε.

www.bankingnews.gr

Σχόλια