Societe Generale: Ακόμη μια προσποίηση στο ελληνικό πρόβλημα – Θα χρειαστεί 4ο πρόγραμμα, επισφαλής η έξοδος στις αγορές

Επίσης η επιτυχής και μακροχρόνια επιστροφή στις αγορές μέσω

εκδόσεων ομολόγων εξακολουθεί να μας φαίνεται αόριστη αναφέρει η Societe

Generale.

Για μια ακόμη προσποίηση όλων των εμπλεκόμενων πλευρών ότι

διευθετήθηκε το ελληνικό πρόβλημα έλαβε χώρα στο Eurogroup στις 15

Ιουνίου του 2017 σύμφωνα με έκθεση της Γαλλικής τράπεζας Societe

Generale.

Στην 6σέλιδη ανάλυση της με τίτλο Greece: yet another pretend and extend deal επισημαίνει ότι για την Ελλάδα θα τεθεί ένα μεγάλο δίλημμα ή έξοδος στις αγορές ή ένα 4ο πρόγραμμα και κατά την Societe Generale ένα 4ο μνημόνιο είναι πιο πιθανό σενάριο.

Στην έκθεση της αναφέρει τα εξής

Όπως αναμενόταν, το Eurogroup κατέληξε σε συμφωνία κλείνοντας την δεύτερη αξιολόγηση του τρίτου προγράμματος, επιτρέποντας την εκταμίευση 8,5 δισ. ευρώ και αποτρέποντας μια νέα ελληνική κρίση το καλοκαίρι του 2017.

Ωστόσο, η συμφωνία απέχει πολύ από το να είναι οριστική. Πράγματι, αν και το Eurogroup παρείχε κάποιες λεπτομέρειες, η δέσμη μέτρων για την ελάφρυνση του χρέους εξακολουθεί να είναι ασαφής.

Το ΔΝΤ θα συμμετέχει σε ένα «πρόγραμμα ετοιμότητας», ή συμφωνία επί της αρχής δηλαδή η δυνητική συμμετοχή με νέο δάνειο θα πραγματοποιηθεί σε μεταγενέστερο στάδιο.

Ωστόσο η συμμετοχή του ΔΝΤ εξαρτάται από την ολοκλήρωση του σχεδίου ελάφρυνσης του χρέους και εφόσον υπάρξει θετική έκθεση βιωσιμότητας.

Το σχέδιο αποσαφήνισης της ελάφρυνσης του χρέους (και άλλων παραμέτρων) ενδέχεται να μην είναι έτοιμο πριν από το α΄ 6μηνο του 2018 (δηλαδή μετά τις γερμανικές εκλογές), επομένως υπάρχει σοβαρή αμφιβολία εάν τελικώς το ΔΝΤ θα συμμετάσχει με κεφάλαια στο ελληνικό πρόγραμμα

Επιπλέον, η συμμετοχή του ΔΝΤ - εάν υπάρχει - θα είναι ως επί το πλείστον συμβολική (2 δισ. δολάρια από το ΔΝΤ έναντι 86 δισ. από τον ESM).

Ως εκ τούτου, η Ελλάδα θα είναι σε θέση να καλύψει τις αποπληρωμές χρέους του Ιουλίου 2017, αλλά το χρέος της δεν φαίνεται και δεν είναι βιώσιμο.

Επίσης η επιτυχής και μακροχρόνια επιστροφή στις αγορές μέσω εκδόσεων ομολόγων εξακολουθεί να μας φαίνεται αόριστη αναφέρει η Societe Generale.

Αυτό είναι το ερώτημα που θα θέσουν οι συμμετέχοντες στην αγορά το α΄ 6μηνο του 2018.

Όλα αυτά καθιστούν απίθανο η ΕΚΤ να αρχίσει να αγοράζει ελληνικό δημόσιο χρέος σύντομα.

Το σχήμα της συμφωνίας

Τα βασικά χαρακτηριστικά της συμφωνίας που επιτρέπει την ολοκλήρωση της δεύτερης αξιολόγησης και ως εκ τούτου

να επιτρέψει την εκταμίευση της δόσης των 8,5 δισεκ έχει ως εξής:

1)Στόχος πρωτογενούς πλεονάσματος 3,5% έως το 2022 και περίπου 2% στη συνέχεια.

2)Οι ακαθάριστες χρηματοδοτικές ανάγκες να υποχωρήσουν κάτω του 15% του ΑΕΠ μεσοπρόθεσμα (πιθανώς 2022) και κάτω από το 20% του ΑΕΠ στη συνέχεια, προκειμένου να διασφαλιστεί ότι το χρέος παραμένει σε πτωτική πορεία.

Το ΔΝΤ και τα ευρωπαϊκά θεσμικά όργανα (ΕE, ΕΚΤ, ESM) συμφώνησαν ότι αυτοί οι στόχοι είναι κατάλληλοι για να είναι το ελληνικό δημόσιο χρέος βιώσιμο.

3)Εκταμιεύεται η δόση των 8,5 δισεκ. ευρώ για την κάλυψη των σημερινών χρηματοδοτικών αναγκών, μείωση ληξιπρόθεσμων οφειλών ενώ θα λειτουργήσει ως ένα απόθεμα.

Η δόση θα χωριστεί σε δύο υποδόσεις.

Η πρώτη, ανέρχεται σε 7,7 δισ. ευρώ και θα καταβληθεί Ιούλιο.

Από τα 7,7 δισεκ. τα 6,9 δισ. θα χρησιμοποιηθούν για αποπληρωμές χρεών και 0,8 δισ. θα καλύψουν ληξιπρόθεσμες οφειλές (που υπολογίζονται σε 5 δισ. ευρώ).

4)Περισσότεροι διαθέσιμοι πόροι της ΕΕ έχουν διατεθεί περίπου 11 δισ. ευρώ από τα κονδύλια της ΕΕ με στόχο επενδύσεις στην Ελλάδα από τον Ιούλιο του 2015 και ανάπτυξη.

Επίσης όπως συμφωνήθηκε στο Eurogroup 15 Ιουνίου Ελλάδα και η ΕΕ θα εργαστούν για την παροχή 970 εκατ ευρώ.

5) Τυπική και συμβολική θα είναι η συμμετοχή του ΔΝΤ.

Το ΔΝΤ θα συμμετάσχει με Συμφωνία επί της αρχής δηλαδή θα παραμείνει σε καθεστώς αναμονής για 14 μήνες και η απόφαση θα ληφθεί πριν από τις 27 Ιουλίου.

Αυτό σημαίνει ότι εγκρίνεται ένα νέο πρόγραμμα από το ΔΝΤ. Ωστόσο, οι εκταμιεύσεις θα γίνουν μόνο όταν το Eurogroup παρέχει μεγαλύτερη σαφήνεια σχετικά με τα μέτρα ελάφρυνσης του χρέους και εάν είναι επαρκώς διαβαθμισμένα για να εξασφαλίσουν την βιωσιμότητα του χρέους

Δεδομένου ότι το Eurogroup δεν έχει καμία πρόθεση να προσδιορίσει τα μέτρα ελάφρυνσης του ελληνικού χρέους πριν από το α΄ 6μηνο του 2018, υπάρχει πραγματική πιθανότητα να μην χορηγήσει νέο δάνειο το ΔΝΤ

Να σημειωθεί ότι το ΔΝΤ θεωρητικά θα συμμετάσχει με περίπου 2 δισεκ. ευρώ (έναντι περίπου 40 δισ. ευρώ από τον ESM στο τρίτο πρόγραμμα).

6)Τα μέτρα ελάφρυνσης του χρέους θα εφαρμοστούν μόνο εάν το πρόγραμμα είναι επιτυχές και "στο βαθμό που είναι απαραίτητο" στο τέλος του προγράμματος (Αύγουστος 2018):

Καταργώντας το περιθώριο επιτοκίου που σχετίζεται με το τμήμα αγοράς χρέους από το δεύτερο ελληνικό πρόγραμμα.

Την μεταφορά κερδών από ομόλογα SMP στην Ελλάδα.

Από ενέργειες διαχείρισης ενεργητικού και τις επεκτάσεις των σταθμισμένων λήξεων από τα ομόλογα EFSF και επίσης μια περαιτέρω αναβολή της καταβολής τόκων στον EFSF από 0 έως 15 έτη… προκύπτει μικρό όφελος.

Ο επικεφαλής του Eurogroup Dijsselbloem δήλωσε ότι οποιαδήποτε αποφασιστική απόφαση για το ελληνικό χρέος θα τεθεί σε εφαρμογή στο τέλος του προγράμματος.

Ως προς την γαλλική πρόταση σχετικά με ένα μηχανισμό που θα συνδέει την ελάφρυνση του χρέους με την αύξηση του ονομαστικού ΑΕΠ, υπήρξε μια γενική τοποθέτηση.

Σημειώστε επίσης ότι η διατύπωση στο ανακοινωθέν του Eurogroup άλλαξε όσον αφορά την ελάφρυνση του χρέους: τώρα λέει «στο βαθμό που είναι απαραίτητο» υπάρχει μικρή αλλαγή ως προς την φράση "εάν είναι απαραίτητο" που είχε χρησιμοποιηθεί στο ανακοινωθέν του Eurogroup τον Μαΐο 2016.

Δεν είμαστε σίγουροι ότι αυτό ήταν αρκετά καλό για να ικανοποιήσει τις ελληνικές αρχές.

Ο ESM θα εκταμιεύσει κεφάλαια πριν από το τέλος Ιουνίου 2017

Με τη δεύτερη αξιολόγηση που ολοκληρώθηκε, ο ESM θα πρέπει να αποδεσμεύσει τα αναγκαία κεφάλαια για την κάλυψη των αναγκών του Ιουλίου.

Για το σκοπό αυτό, πολλά εθνικά κοινοβούλια οι επιτροπές θα πρέπει να εγκρίνουν την εκταμίευση.

Υποθέτοντας ότι αυτό θα γίνει χωρίς καθυστέρηση, το διοικητικό συμβούλιο του ESM θα αποφασίσει σχετικά με την εκταμίευση των κεφαλαίων.

Η διαδικασία έγκρισης δεν χρειάστηκε πολύ περισσότερο από μία εβδομάδα μετά την ολοκλήρωση της πρώτης αξιολόγησης του 2016.

Στη συνέχεια χρειάστηκαν τρεις εργάσιμες ημέρες μεταξύ της απόφασης του διοικητικού συμβουλίου του ESM για την εκταμίευση των κεφαλαίων.

Εκτός από την πολυπλοκότητα της συμφωνίας και τον πολύ συμβολικό χαρακτήρα της συμμετοχής του ΔΝΤ η «συμφωνία» μπορεί να αποδειχθεί προβληματική σε ορισμένους τομείς, π.χ. ως προς την Ολλανδία.

Ωστόσο, υπάρχει μια διαδικασία ψηφοφορίας έκτακτης ανάγκης και η λήψη απόφασης θα χρειαστεί ειδική πλειοψηφία του 85% των ψήφων.

Δεδομένου ότι το η συμμετοχή της Ολλανδίας στον ESM είναι 5,6%, μπορεί να χορηγηθεί η δόση ακόμη και με αρνητική ψήφο των Κάτω Χωρών.

Πρόγραμμα για την ομαλή μετάβαση προς το τέλος ...

Οι λήξεις των ομολόγων του Ιουλίου (3,8 δισ. της ECB και 2,3 δισ. σε ιδιώτες ομολογιούχους καθώς και πληρωμής δόσης στο ΔΝΤ 300 εκατ.) είναι οι τελευταίες μεγάλες υποχρεώσεις για την Ελλάδα το 2017.

Η Ελλάδα πρέπει να πραγματοποιήσει μικρές πληρωμές προς το ΔΝΤ (κεφάλαιο και τόκοι ύψους έως 160 εκατ. ευρώ) έως το τέλος του 2018.

Το 2018, η πρώτη μεγάλη αποπληρωμή θα γίνει τον Ιανουάριο του 2018, με 445 εκατ προς το ΔΝΤ και έπειτα τον Ιούλιο, με αποπληρωμής 1,8 δισεκ. στην ΕΚΤ.

Ως εκ τούτου, η Ελλάδα μπορεί να ζει με τα δικά της μέσα.

Επίσης αναμένεται να διατηρήσει πλεόνασμα για το μεγαλύτερο μέρος αυτής της περιόδου - τουλάχιστον μέχρι τα μέσα του 2018 που παρεμπιπτόντως ολοκληρώνεται το τρέχον πρόγραμμα.

Μόλις τελειώσει το πρόγραμμα (Αύγουστος 2018), θα υπάρχουν δύο λύσεις, είτε:

Α) Η Ελλάδα αποκτά πρόσβαση στην αγορά και μπορεί να χρηματοδοτήσει τις ανάγκες της.

Β) Θα χρειαστεί ένα άλλο πρόγραμμα ένα 4ο πρόγραμμα.

Δεδομένης της συμφωνίας που εγκρίθηκε στην Eurogroup και των κινδύνων που εξακολουθούν να είναι υψηλού βαθμού, η πιθανότητα επιβεβαίωσης του πρώτου σεναρίου εξακολουθεί να βρίσκεται χαμηλά.

Ειδικά οι συμμετέχοντες στην αγορά θα περιμένουν λεπτομερή μέτρα για την αναδιάρθρωση του χρέους που θα αποφασιστεί από το Eurogroup το 2018.

Ένα τέταρτο πρόγραμμα θα πρέπει τελικά να συζητηθεί.

Και αν η αναδιάρθρωση του χρέους δεν είναι επαρκής από το ΔΝΤ, τότε το πρόγραμμα θα ξεκινήσει πάλι πιθανότατα χωρίς τη συμμετοχή του ΔΝΤ.

Η βιωσιμότητα του ελληνικού χρέους δεν διασφαλίζεται ακόμη

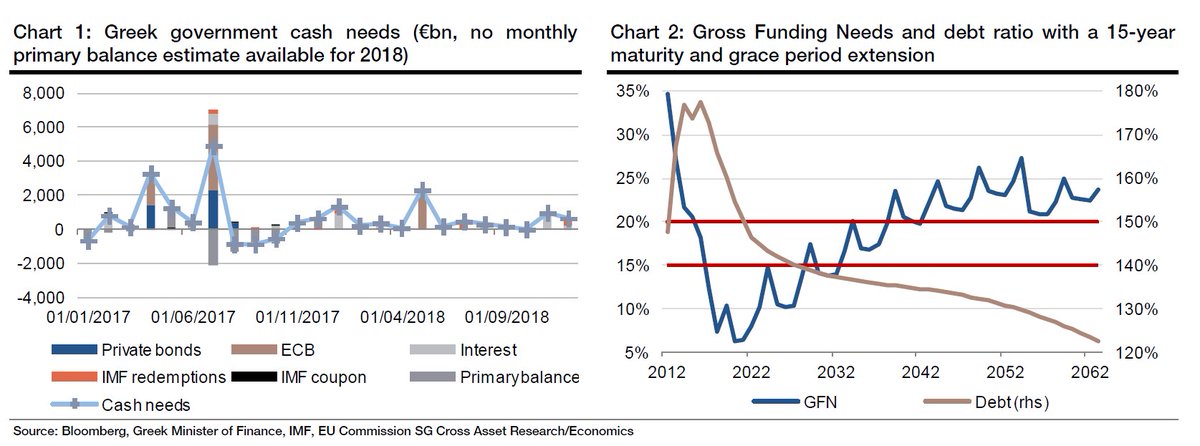

Σύμφωνα με τους υπολογισμούς της Societe Generale, το πακέτο ελάφρυνσης του χρέους που συμφωνήθηκε από το Eurogroup δεν θα επιφέρει μεγάλη μείωση των ετήσιων ακαθάριστων χρηματοδοτικών αναγκών (GFN), ακόμη και όταν χρησιμοποιηθούν οι παράμετροι για το GFN.

Πράγματι, λαμβάνοντας υπόψη τους στόχους για πρωτογενές πλεόνασμα, την 15ετή επέκταση προθεσμίας των δανείων EFSF και την αναβολή των τόκων, οι ακαθάριστες ανάγκες χρηματοδότησης θα παραμείνουν κάτω από το 15% για σύντομο χρονικό διάστημα και στη συνέχεια θα αυξηθεί γρήγορα σε ποσοστό άνω του 20%, πολύ πριν μειωθεί ο δείκτης χρέους προς ΑΕΠ σε πιο βιώσιμο επίπεδο.

Το ελληνικό χρέος παραμένει μη βιώσιμο και ως εκ τούτου δεν η Societe Generale δεν πιστεύει ότι η Ελλάδα θα επιστρέψει στην αγορά σύντομα.

Σημειώστε, όσον αφορά την ανάλυση βιωσιμότητας του χρέους, ότι οι συμμετέχοντες στην αγορά θα μπορούσαν πιθανώς να είναι πιο απαιτητικοί από ότι τα θεσμικά όργανα, ιδίως στο σκέλος της μακροπρόθεσμης χρηματοδότησης.

Απίθανο το QE

Το συμπέρασμα της δεύτερης αξιολόγησης πρέπει, θεωρητικά, να ανοίξει την πόρτα στην αγορά ομολόγων του Ελληνικού Δημοσίου από την ΕΚΤ.

Ωστόσο αυτό δεν θα συμβεί.

Η Ελλάδα πρέπει να πληροί την πρώτη προϋπόθεση για την ένταξη στο πρόγραμμα PSPP που είναι βιώσιμο χρέος.

Η δεύτερη προϋπόθεση είναι να παρέλθει ένα διάστημα 2 μηνών από την ολοκλήρωση της αξιολόγησης.

Ωστόσο, η ΕΚΤ ανέφερε επίσης ότι θα χρειαστεί να γίνει ανάλυση της βιωσιμότητας του χρέους.

Ωστόσο, η ΕΚΤ κατά πάσα πιθανότητα θα περιμένει πρώτα να εκπονηθεί η έκθεση βιωσιμότητας του ελληνικού χρέους από το ΔΝΤ και την ΕΕ πριν ξεκινήσει την δική της DSA έκθεση βιωσιμότητας.

Εκτός από αυτά, θα ληφθούν υπόψη, τα οποία πιθανά αποτελέσματα από την αξιολόγηση της ποιότητας των στοιχείων ενεργητικού των ελληνικών τραπεζών που θα ολοκληρωθεί Ιούλιο 2018 με τα ευρωπαϊκά stress tests καθώς και το ELA και τα capital controls.

Όλα αυτά καθιστούν απίθανο η ΕΚΤ να αρχίσει να αγοράζει

Ελληνικό δημόσιο χρέος σύντομα.

www.bankingnews.gr___ΠΗΓΗ

Στην 6σέλιδη ανάλυση της με τίτλο Greece: yet another pretend and extend deal επισημαίνει ότι για την Ελλάδα θα τεθεί ένα μεγάλο δίλημμα ή έξοδος στις αγορές ή ένα 4ο πρόγραμμα και κατά την Societe Generale ένα 4ο μνημόνιο είναι πιο πιθανό σενάριο.

Στην έκθεση της αναφέρει τα εξής

Όπως αναμενόταν, το Eurogroup κατέληξε σε συμφωνία κλείνοντας την δεύτερη αξιολόγηση του τρίτου προγράμματος, επιτρέποντας την εκταμίευση 8,5 δισ. ευρώ και αποτρέποντας μια νέα ελληνική κρίση το καλοκαίρι του 2017.

Ωστόσο, η συμφωνία απέχει πολύ από το να είναι οριστική. Πράγματι, αν και το Eurogroup παρείχε κάποιες λεπτομέρειες, η δέσμη μέτρων για την ελάφρυνση του χρέους εξακολουθεί να είναι ασαφής.

Το ΔΝΤ θα συμμετέχει σε ένα «πρόγραμμα ετοιμότητας», ή συμφωνία επί της αρχής δηλαδή η δυνητική συμμετοχή με νέο δάνειο θα πραγματοποιηθεί σε μεταγενέστερο στάδιο.

Ωστόσο η συμμετοχή του ΔΝΤ εξαρτάται από την ολοκλήρωση του σχεδίου ελάφρυνσης του χρέους και εφόσον υπάρξει θετική έκθεση βιωσιμότητας.

Το σχέδιο αποσαφήνισης της ελάφρυνσης του χρέους (και άλλων παραμέτρων) ενδέχεται να μην είναι έτοιμο πριν από το α΄ 6μηνο του 2018 (δηλαδή μετά τις γερμανικές εκλογές), επομένως υπάρχει σοβαρή αμφιβολία εάν τελικώς το ΔΝΤ θα συμμετάσχει με κεφάλαια στο ελληνικό πρόγραμμα

Επιπλέον, η συμμετοχή του ΔΝΤ - εάν υπάρχει - θα είναι ως επί το πλείστον συμβολική (2 δισ. δολάρια από το ΔΝΤ έναντι 86 δισ. από τον ESM).

Ως εκ τούτου, η Ελλάδα θα είναι σε θέση να καλύψει τις αποπληρωμές χρέους του Ιουλίου 2017, αλλά το χρέος της δεν φαίνεται και δεν είναι βιώσιμο.

Επίσης η επιτυχής και μακροχρόνια επιστροφή στις αγορές μέσω εκδόσεων ομολόγων εξακολουθεί να μας φαίνεται αόριστη αναφέρει η Societe Generale.

Αυτό είναι το ερώτημα που θα θέσουν οι συμμετέχοντες στην αγορά το α΄ 6μηνο του 2018.

Όλα αυτά καθιστούν απίθανο η ΕΚΤ να αρχίσει να αγοράζει ελληνικό δημόσιο χρέος σύντομα.

Το σχήμα της συμφωνίας

Τα βασικά χαρακτηριστικά της συμφωνίας που επιτρέπει την ολοκλήρωση της δεύτερης αξιολόγησης και ως εκ τούτου

να επιτρέψει την εκταμίευση της δόσης των 8,5 δισεκ έχει ως εξής:

1)Στόχος πρωτογενούς πλεονάσματος 3,5% έως το 2022 και περίπου 2% στη συνέχεια.

2)Οι ακαθάριστες χρηματοδοτικές ανάγκες να υποχωρήσουν κάτω του 15% του ΑΕΠ μεσοπρόθεσμα (πιθανώς 2022) και κάτω από το 20% του ΑΕΠ στη συνέχεια, προκειμένου να διασφαλιστεί ότι το χρέος παραμένει σε πτωτική πορεία.

Το ΔΝΤ και τα ευρωπαϊκά θεσμικά όργανα (ΕE, ΕΚΤ, ESM) συμφώνησαν ότι αυτοί οι στόχοι είναι κατάλληλοι για να είναι το ελληνικό δημόσιο χρέος βιώσιμο.

3)Εκταμιεύεται η δόση των 8,5 δισεκ. ευρώ για την κάλυψη των σημερινών χρηματοδοτικών αναγκών, μείωση ληξιπρόθεσμων οφειλών ενώ θα λειτουργήσει ως ένα απόθεμα.

Η δόση θα χωριστεί σε δύο υποδόσεις.

Η πρώτη, ανέρχεται σε 7,7 δισ. ευρώ και θα καταβληθεί Ιούλιο.

Από τα 7,7 δισεκ. τα 6,9 δισ. θα χρησιμοποιηθούν για αποπληρωμές χρεών και 0,8 δισ. θα καλύψουν ληξιπρόθεσμες οφειλές (που υπολογίζονται σε 5 δισ. ευρώ).

4)Περισσότεροι διαθέσιμοι πόροι της ΕΕ έχουν διατεθεί περίπου 11 δισ. ευρώ από τα κονδύλια της ΕΕ με στόχο επενδύσεις στην Ελλάδα από τον Ιούλιο του 2015 και ανάπτυξη.

Επίσης όπως συμφωνήθηκε στο Eurogroup 15 Ιουνίου Ελλάδα και η ΕΕ θα εργαστούν για την παροχή 970 εκατ ευρώ.

5) Τυπική και συμβολική θα είναι η συμμετοχή του ΔΝΤ.

Το ΔΝΤ θα συμμετάσχει με Συμφωνία επί της αρχής δηλαδή θα παραμείνει σε καθεστώς αναμονής για 14 μήνες και η απόφαση θα ληφθεί πριν από τις 27 Ιουλίου.

Αυτό σημαίνει ότι εγκρίνεται ένα νέο πρόγραμμα από το ΔΝΤ. Ωστόσο, οι εκταμιεύσεις θα γίνουν μόνο όταν το Eurogroup παρέχει μεγαλύτερη σαφήνεια σχετικά με τα μέτρα ελάφρυνσης του χρέους και εάν είναι επαρκώς διαβαθμισμένα για να εξασφαλίσουν την βιωσιμότητα του χρέους

Δεδομένου ότι το Eurogroup δεν έχει καμία πρόθεση να προσδιορίσει τα μέτρα ελάφρυνσης του ελληνικού χρέους πριν από το α΄ 6μηνο του 2018, υπάρχει πραγματική πιθανότητα να μην χορηγήσει νέο δάνειο το ΔΝΤ

Να σημειωθεί ότι το ΔΝΤ θεωρητικά θα συμμετάσχει με περίπου 2 δισεκ. ευρώ (έναντι περίπου 40 δισ. ευρώ από τον ESM στο τρίτο πρόγραμμα).

6)Τα μέτρα ελάφρυνσης του χρέους θα εφαρμοστούν μόνο εάν το πρόγραμμα είναι επιτυχές και "στο βαθμό που είναι απαραίτητο" στο τέλος του προγράμματος (Αύγουστος 2018):

Καταργώντας το περιθώριο επιτοκίου που σχετίζεται με το τμήμα αγοράς χρέους από το δεύτερο ελληνικό πρόγραμμα.

Την μεταφορά κερδών από ομόλογα SMP στην Ελλάδα.

Από ενέργειες διαχείρισης ενεργητικού και τις επεκτάσεις των σταθμισμένων λήξεων από τα ομόλογα EFSF και επίσης μια περαιτέρω αναβολή της καταβολής τόκων στον EFSF από 0 έως 15 έτη… προκύπτει μικρό όφελος.

Ο επικεφαλής του Eurogroup Dijsselbloem δήλωσε ότι οποιαδήποτε αποφασιστική απόφαση για το ελληνικό χρέος θα τεθεί σε εφαρμογή στο τέλος του προγράμματος.

Ως προς την γαλλική πρόταση σχετικά με ένα μηχανισμό που θα συνδέει την ελάφρυνση του χρέους με την αύξηση του ονομαστικού ΑΕΠ, υπήρξε μια γενική τοποθέτηση.

Σημειώστε επίσης ότι η διατύπωση στο ανακοινωθέν του Eurogroup άλλαξε όσον αφορά την ελάφρυνση του χρέους: τώρα λέει «στο βαθμό που είναι απαραίτητο» υπάρχει μικρή αλλαγή ως προς την φράση "εάν είναι απαραίτητο" που είχε χρησιμοποιηθεί στο ανακοινωθέν του Eurogroup τον Μαΐο 2016.

Δεν είμαστε σίγουροι ότι αυτό ήταν αρκετά καλό για να ικανοποιήσει τις ελληνικές αρχές.

Ο ESM θα εκταμιεύσει κεφάλαια πριν από το τέλος Ιουνίου 2017

Με τη δεύτερη αξιολόγηση που ολοκληρώθηκε, ο ESM θα πρέπει να αποδεσμεύσει τα αναγκαία κεφάλαια για την κάλυψη των αναγκών του Ιουλίου.

Για το σκοπό αυτό, πολλά εθνικά κοινοβούλια οι επιτροπές θα πρέπει να εγκρίνουν την εκταμίευση.

Υποθέτοντας ότι αυτό θα γίνει χωρίς καθυστέρηση, το διοικητικό συμβούλιο του ESM θα αποφασίσει σχετικά με την εκταμίευση των κεφαλαίων.

Η διαδικασία έγκρισης δεν χρειάστηκε πολύ περισσότερο από μία εβδομάδα μετά την ολοκλήρωση της πρώτης αξιολόγησης του 2016.

Στη συνέχεια χρειάστηκαν τρεις εργάσιμες ημέρες μεταξύ της απόφασης του διοικητικού συμβουλίου του ESM για την εκταμίευση των κεφαλαίων.

Εκτός από την πολυπλοκότητα της συμφωνίας και τον πολύ συμβολικό χαρακτήρα της συμμετοχής του ΔΝΤ η «συμφωνία» μπορεί να αποδειχθεί προβληματική σε ορισμένους τομείς, π.χ. ως προς την Ολλανδία.

Ωστόσο, υπάρχει μια διαδικασία ψηφοφορίας έκτακτης ανάγκης και η λήψη απόφασης θα χρειαστεί ειδική πλειοψηφία του 85% των ψήφων.

Δεδομένου ότι το η συμμετοχή της Ολλανδίας στον ESM είναι 5,6%, μπορεί να χορηγηθεί η δόση ακόμη και με αρνητική ψήφο των Κάτω Χωρών.

Πρόγραμμα για την ομαλή μετάβαση προς το τέλος ...

Οι λήξεις των ομολόγων του Ιουλίου (3,8 δισ. της ECB και 2,3 δισ. σε ιδιώτες ομολογιούχους καθώς και πληρωμής δόσης στο ΔΝΤ 300 εκατ.) είναι οι τελευταίες μεγάλες υποχρεώσεις για την Ελλάδα το 2017.

Η Ελλάδα πρέπει να πραγματοποιήσει μικρές πληρωμές προς το ΔΝΤ (κεφάλαιο και τόκοι ύψους έως 160 εκατ. ευρώ) έως το τέλος του 2018.

Το 2018, η πρώτη μεγάλη αποπληρωμή θα γίνει τον Ιανουάριο του 2018, με 445 εκατ προς το ΔΝΤ και έπειτα τον Ιούλιο, με αποπληρωμής 1,8 δισεκ. στην ΕΚΤ.

Ως εκ τούτου, η Ελλάδα μπορεί να ζει με τα δικά της μέσα.

Επίσης αναμένεται να διατηρήσει πλεόνασμα για το μεγαλύτερο μέρος αυτής της περιόδου - τουλάχιστον μέχρι τα μέσα του 2018 που παρεμπιπτόντως ολοκληρώνεται το τρέχον πρόγραμμα.

Μόλις τελειώσει το πρόγραμμα (Αύγουστος 2018), θα υπάρχουν δύο λύσεις, είτε:

Α) Η Ελλάδα αποκτά πρόσβαση στην αγορά και μπορεί να χρηματοδοτήσει τις ανάγκες της.

Β) Θα χρειαστεί ένα άλλο πρόγραμμα ένα 4ο πρόγραμμα.

Δεδομένης της συμφωνίας που εγκρίθηκε στην Eurogroup και των κινδύνων που εξακολουθούν να είναι υψηλού βαθμού, η πιθανότητα επιβεβαίωσης του πρώτου σεναρίου εξακολουθεί να βρίσκεται χαμηλά.

Ειδικά οι συμμετέχοντες στην αγορά θα περιμένουν λεπτομερή μέτρα για την αναδιάρθρωση του χρέους που θα αποφασιστεί από το Eurogroup το 2018.

Ένα τέταρτο πρόγραμμα θα πρέπει τελικά να συζητηθεί.

Και αν η αναδιάρθρωση του χρέους δεν είναι επαρκής από το ΔΝΤ, τότε το πρόγραμμα θα ξεκινήσει πάλι πιθανότατα χωρίς τη συμμετοχή του ΔΝΤ.

Η βιωσιμότητα του ελληνικού χρέους δεν διασφαλίζεται ακόμη

Σύμφωνα με τους υπολογισμούς της Societe Generale, το πακέτο ελάφρυνσης του χρέους που συμφωνήθηκε από το Eurogroup δεν θα επιφέρει μεγάλη μείωση των ετήσιων ακαθάριστων χρηματοδοτικών αναγκών (GFN), ακόμη και όταν χρησιμοποιηθούν οι παράμετροι για το GFN.

Πράγματι, λαμβάνοντας υπόψη τους στόχους για πρωτογενές πλεόνασμα, την 15ετή επέκταση προθεσμίας των δανείων EFSF και την αναβολή των τόκων, οι ακαθάριστες ανάγκες χρηματοδότησης θα παραμείνουν κάτω από το 15% για σύντομο χρονικό διάστημα και στη συνέχεια θα αυξηθεί γρήγορα σε ποσοστό άνω του 20%, πολύ πριν μειωθεί ο δείκτης χρέους προς ΑΕΠ σε πιο βιώσιμο επίπεδο.

Το ελληνικό χρέος παραμένει μη βιώσιμο και ως εκ τούτου δεν η Societe Generale δεν πιστεύει ότι η Ελλάδα θα επιστρέψει στην αγορά σύντομα.

Σημειώστε, όσον αφορά την ανάλυση βιωσιμότητας του χρέους, ότι οι συμμετέχοντες στην αγορά θα μπορούσαν πιθανώς να είναι πιο απαιτητικοί από ότι τα θεσμικά όργανα, ιδίως στο σκέλος της μακροπρόθεσμης χρηματοδότησης.

Απίθανο το QE

Το συμπέρασμα της δεύτερης αξιολόγησης πρέπει, θεωρητικά, να ανοίξει την πόρτα στην αγορά ομολόγων του Ελληνικού Δημοσίου από την ΕΚΤ.

Ωστόσο αυτό δεν θα συμβεί.

Η Ελλάδα πρέπει να πληροί την πρώτη προϋπόθεση για την ένταξη στο πρόγραμμα PSPP που είναι βιώσιμο χρέος.

Η δεύτερη προϋπόθεση είναι να παρέλθει ένα διάστημα 2 μηνών από την ολοκλήρωση της αξιολόγησης.

Ωστόσο, η ΕΚΤ ανέφερε επίσης ότι θα χρειαστεί να γίνει ανάλυση της βιωσιμότητας του χρέους.

Ωστόσο, η ΕΚΤ κατά πάσα πιθανότητα θα περιμένει πρώτα να εκπονηθεί η έκθεση βιωσιμότητας του ελληνικού χρέους από το ΔΝΤ και την ΕΕ πριν ξεκινήσει την δική της DSA έκθεση βιωσιμότητας.

Εκτός από αυτά, θα ληφθούν υπόψη, τα οποία πιθανά αποτελέσματα από την αξιολόγηση της ποιότητας των στοιχείων ενεργητικού των ελληνικών τραπεζών που θα ολοκληρωθεί Ιούλιο 2018 με τα ευρωπαϊκά stress tests καθώς και το ELA και τα capital controls.

Όλα αυτά καθιστούν απίθανο η ΕΚΤ να αρχίσει να αγοράζει

Ελληνικό δημόσιο χρέος σύντομα.

www.bankingnews.gr___ΠΗΓΗ

Σχόλια